Son 20 yılda yeni bir finansal aracın hızla yükselişe geçmiş olması, risk modelleme ve konut sigortası gibi uzmanlık alanları dışında, genel olarak dikkatlerden kaçmış gibi görünüyor. Bu yeni aracın adı, “afet tahvili” [catastrophe bond]. Bu yazıda, matematiksel modelleme, ekolojik istikrarsızlık ve muazzam miktarlarda sermayenin biraraya geldiği riskli bir ilişki bütününün merkezinde yer alan bu yeni para-nesneleri hakkında kısaca bilgi vereceğim. Ziyadesiyle karmaşık (ve hakikaten incelikli) bir teknolojik-hukuki icat olan “afet tahvili”, küresel finansın görkemli semalarında dolaşıyor ve yatırımcılara envai çeşit facianın gerçekleşmesi (veya gerçekleşmemesi) üzerine büyük meblağlarla bahse girme fırsatı sunuyor: deprem, kasırga, salgın, bombalı saldırı… Bu yatırım tarifelerini oluşturan uzun, tumturaklı ve son derece gizli şartnameler, tamamen göz ardı edilmiş özel bir bilimkurgu alt-türünü temsil ediyor adeta: Sözleşmelerin sayfalarını çevirdiğinizde, sayısız kıyamet senaryosunun en ince ayrıntısına kadar ölçülüp biçilerek tarif edildiğini görüyorsunuz; her hikâye, özene bezene aktarılan yasal ve bilimsel detaylarla işlenmiş. Fakat distopik fantezilerden farklı olarak, afet tahvillerindeki felaket senaryolarının gerçek hayatta para getirmesi bekleniyor: yatırımlarını çeşitlendirme peşinde olan, hayal gücü geniş portföy yöneticilerinin dikkatine sunulmak üzere titizlikle fiyatlandırılmış felaketler.

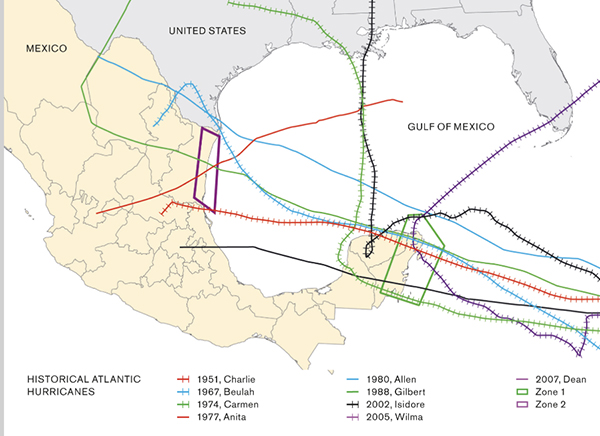

MultiCat Mexico Ltd.’in 2012-I serili afet tahvilinin risk eki.

Peki afet tahvili nedir? Afet tahvili, her şeyden önce bir tahvildir: yani bir tür borç anlaşması. Tahvil sahibi biri, bir tür faiz ödemesi taahhüdü karşılığında, tahvili çıkaran tarafa belirli bir vadeyle (örneğin bir veya iki yıllığına) bir miktar para aktarmıştır: Size bir yıllığına 100 bin dolar veriyorum, siz de bana yıl sonunda 110 bin dolar vermeyi taahhüt ediyorsunuz, yani yaptığım yatırımla %10 kâr etmemi sağlıyorsunuz. Genelde yüksek kaliteli şirket veya eyalet tahvillerinde, kayıp riski yok denecek kadar düşük olduğu için, ana paranızı geri alma olasılığınız neredeyse kesin, elde edeceğiniz kâr ise epey düşük olur. ABD devlet tahvilleri günümüzde olabilecek en düşük riskli yatırım aracı konumunda (zira, her ne kadar sorunları olsa da, yakın gelecekte yok olacağa benzemeyen Amerikan hükümetinin güvencesini taşıyorlar); dolayısıyla bu tahvillerin belli bir yıl içinde getirdiği kâr oranı, başka yatırımcılar için de taban çizgisini oluşturuyor: küçük olmakla birlikte, nereden bakarsanız bakın, garantili bir getiri. Buna karşılık, vurgun peşindeki maceraperest iş adamlarının çıkardığı “çürük” tahvillerden satın alıyorsanız, size devlet tahviline kıyasla çok daha yüksek bir getiri oranı taahhüt edilmiştir, ama bu durumda karşı tarafın paranızı ödememe ihtimalini, alacağınız kâr payı bir tarafa ana paranızın bir kısmını bile kaybetme ihtimalinizi göz önünde bulundurmanız gerekir. Tahvil piyasası, özetle budur.

Afet tahvilleri de esasen bu yapıdadır. Böyle bir tahvile sahip olan biri, belli bir kâr oranı karşılığında, tahvili çıkaran tarafa belirli bir vadeyle bir miktar para aktarmıştır. Fakat afet tahvilinin, bina veya köprü inşa etmek ya da işini büyütmek için hazır paraya ihtiyacı olan kişiler/devletler/kurumlar tarafından çıkarılan bildik tahvillerden önemli bir farkı vardır: Afet tahvili, şu veya bu felaket olasılığından endişe duyan, bir afetin yol açacağı mali sonuçlardan korunmak isteyen biri tarafından çıkarılır.

Bir an için, kendinizi dev bir sigorta şirketinin yöneticisi gibi düşünün. Güney Florida’daki çok sayıda konut sahibine gayri menkul sigortası yaptıysanız, her kasırga mevsiminde korkudan titrersiniz. Doğru, yıllar boyu herkesin primini bir kenara koydunuz, koca bir nakit dağının üstünde oturuyorsunuz; ama yine de, sizi Florida’da çalışan diğer sigorta şirketlerinden daha düşük primle çalışmaya sevk eden rekabet güdünüz yüzünden, dev bir kasırganın bölgeyi yerle bir etme ihtimaline karşı yeterli sermayeniz olmayabileceği korkusuyla yüzleşmek zorundasınız. Bu korkunç ihtimale karşı önlem alarak, kendinizi de sigorta ettirmenizde fayda olacaktır. Nitekim sigortacıları sigortalayan “reasürans” piyasası uzun zamandır mevcut. Bildiğimiz sigorta sistemi bu. En temelde şöyle bir sözleşmeye denk düşüyor: “Şu şu koşullarda şunu şunu kaybedecek olursanız, kaybınızı geri ödeyeceğim.” Böyle bir yükümlülük altına girmek epey ciddi bir iş. Taahhüt ettiğiniz şeyi yerine getireceğinizden emin olmanız lazım – yoksa iflas edersiniz (ve müşterileriniz hapı yutar).

1992’deki Andrew Kasırgası’ndan sonra (ki 25 milyar dolardan fazla zarara yol açan, ABD tarihinin en yüksek maliyetli kasırgasıydı), sigorta ve reasürans şirketleri şu gerçeği görmek zorunda kaldı: Sigorta dünyasının tamamında, gerçekten büyük bir fırtınanın yol açacağı zararı karşılamaya yetecek kadar kaynak olmayabilirdi. Bu ürkütücü bir düşünceydi; sektörün ciddi ve sancılı bir kendini değerlendirme sürecinden geçmesine, devlet katında komisyonların kurulup araştırmaların yapılmasına neden oldu ve sonuçta bazı gelişmeler yaşandı. İşte afet tahvilleri de, büyük sigorta şirketlerinin hayli mahrem, hatta sırlarla dolu dünyasına yeni kaynaklardan para akıtma çabalarının parçasıydı.

Buradaki yeni kaynak, ABD sermaye piyasasıydı: Yani ABD Menkul Kıymetler ve Borsa Komisyonu’nun yetkisi altındaki hisse ve tahvillerden oluşan likit dünyadan saçılan 40 trilyon dolar. Yeryüzünde bundan daha büyük bir para havuzu yok. Havuzun musluğunu açmak için, o pazarda satabileceğiniz bir araç tasarlamanız gerekiyor. Afet tahvilinin mucitleri de bunu yaptı: Büyük, kurumsal yatırımcılara doğrudan satılabilecek basit tahviller tasarladılar – sigorta şirketlerinin kendi risklerini pazara “kiralamalarını” sağlayan tahviller.

Böyle bir tahvil nasıl işliyor, bir örnek üzerinden bakalım. İstanbul, fay hattı yakınında bulunan çok büyük bir kent. Geçmişi büyük depremlerle dolu olan kentte, 1509 depreminde Ayasofya’nın minaresi yıkılmış, on binden fazla insan hayatını kaybetmişti (bu yüzden o dönem bu depreme “Küçük Kıyamet” adı verilmişti). Bugün İstanbul’da çok sayıda konut sahibinin deprem sigortası yaptırması yasal bir zorunluluk; bu sigorta poliçeleri de Doğal Afet Sigortaları Kurumu’nun (DASK) yönetiminde. Kuzey Anadolu fay hattı üzerinde, son beş yüzyılda birkaç defa olduğu gibi yine büyük bir deprem yaşanması durumunda DASK ciddi bir ödeme yükümlülüğüyle karşı karşıya kalacak. Bu yüzden DASK, büyük bir Alman reasürans şirketi olan Munich Re’ye ve birtakım başka aracılara başvuruyor; hep birlikte, bir afet tahvili tasarlıyor, pazarlıyor ve satıyorlar.[1] Tahvil yılda yüzde 2,5 oranında kâr getirmeyi taahhüt ediyor; yatırımcılar paralarını tercihlerine göre bir, iki veya üç yıl vadeyle DASK’ta tutabiliyor.[2] DASK, tahviller karşılığında aldığı tüm parayı Almanya’daki bir dolar hesabına yatırmayı taahhüt ediyor (bu kâğıtlar New York’ta peynir ekmek gibi sattığından 400 milyon dolar birikmiş durumda [2015 yılı verileri –ç.n.]); para, tahvilin vadesi dolana kadar sağ salim bu hesapta bekletiliyor. Tek bir ayrıntı var: Paranız bu hesapta beklerken İstanbul’da büyük bir deprem olursa, yüzde 2,5 oranındaki yıllık faiz ödemenizi muhtemelen unutmanız gerekir. Hatta yatırdığınız ana parayı da unutabilirsiniz, çünkü DASK’ın bütün parayı alması ve (en azından teoride) depremden zarar görenlerin ödemeleri için kullanması yüksek ihtimal.

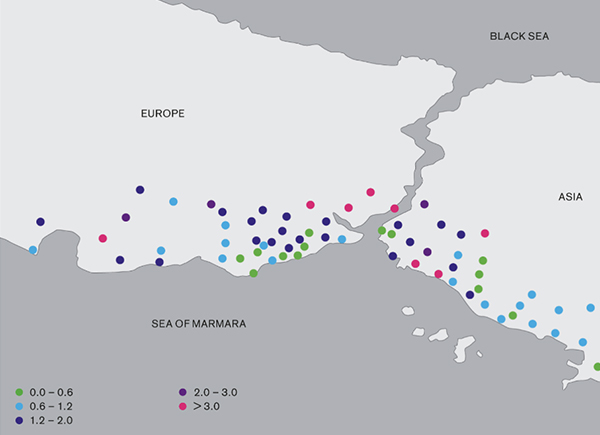

DASK’ın afet tahvili broşüründe (Bosphorus 1 Re Ltd.) yer alan bu şekil, İstanbul’un büyük kentsel alanlarına ve çevrelerine yerleştirilmiş renkli noktalarla dolu şematik bir Boğaz haritası.[3] Noktalar, kentsel alanlardaki kuvvetli yer hareketlerini ölçen küresel bir depremölçme ağının parçası olan 70 deprem izleme istasyonunu temsil ediyor.

Peki ne büyüklükte bir depremden söz ediliyor? İşler bu noktada ilginçleşiyor. Afet tahvilleri “tetikleyici” [trigger] kavramı üzerine kuruludur: yani, olası kayıplardan korunmak isteyen “sedan”ın (kendini sigorlatan şirket demek bu, bizim örneğimizde DASK), tahvilin değerinin bir kısmına veya tamamına el koyacağı özel kriterler. Tetikleyicilerin birkaç farklı türü var: Bazıları sigorta şirketinin özgül mali kayıplarına göre belirleniyor (mesela, “belirli bir yılda 100 milyon doların üzerinde tazminat ödemek durumunda kalırsak, tahvilimize yatırdığınız paraya el koyarız”); bazıları ise sigorta sektörünün tamamına veya bir alt kesitine göre belirleniyor (mesela, “Batı Avrupa’daki deprem sigortası şirketleri 10 milyar doların üzerinde toplam ödeme gerektiren bir olayla karşılaşırsa, paranıza el koyuyoruz”). Fakat tetikleyicilerin en ilginç olanları, olası bir afetin özgül metrik parametreleri doğrultusunda belirlenmiş olanlar. Bunlara “parametrik tetikleyici” deniyor ve jeofizik ile finansal modellemenin çok çarpıcı bir kesişimini oluşturuyorlar. Meteorolojik analizler, deprem ve hatta salgın hastalık analizleri kullanılarak, kapsamlı tablolar üzerinde felaket tahminleri ortaya konuyor; bu tahminler aynı zamanda, büyük meblağların döndüğü bir tür müşterek bahis havuzunun tahmin tablolarını oluşturuyor. Küresel felaketler üzerine dışardan bahis oynamak gibi düşünebilirsiniz bunu.

Bosphoprus 1 Re Ltd.'in Nisan 2013'te çıkardığı DASK afet tahvilleri hakkında bilginin yer aldığı sayfanın ekran görüntüsü. www.artemis.bm

Yeryüzü aniden sarsılıyor ve İstanbul’daki Prens Adaları’nda zemin aniden kayıyor. Facia. Connecticut’ta yaşayan bir koruma fonu [hedge fund] yöneticisisiniz ve elinizde Bosphorus 1 Re’ye ait bir sürü afet tahvili var. Hemen CNN’in sesini açıyorsunuz, ve tahvilinizin tarifnamesinde verilen CBS [Coğrafi Bilgi Sistemleri] adresine girip, haberlerdeki depremle ilgili rakamları indiriyorsunuz.

Peki ya felaketin insani boyutu? Evet, sadece yıkıcı mal kayıpları üzerine değil, kitlesel ölüm üzerine de bahse girmeniz mümkün. Örneğin 2015 yılının bahar aylarında, İrlanda’da kurulan Benu Capital Ltd. adlı paravan şirketin çıkardığı toplam 285 milyon avro değerindeki ölüm tahvilleri hızla satıldı (paravan şirketin müşterisi, Paris merkezli banka ve sigorta holdingi AXA Global Life idi). Bu tahvilin tetikleyici olayı, Fransa, Japonya ve/veya ABD’de 2019’da sona ermek üzere beş yıl içinde yaşanacak “fazladan ölümler”di. Benu Capital tahvilinin hızla satılması, kabaca şu anlama geliyor: Cam kaplı yüksek binalardaki masaların etrafına toplanıp dünyayı yöneten küçük bir zümre, önümüzdeki yıllarda birçoğumuzun aniden ölme ihtimalinin ne olduğunu biliyor, hem de gayet iyi biliyor. Tahminlerinin arkasına da, muazzam miktarda para koyuyorlar.

Bir yandan, milyarder zümrelerinin kitlesel ölüm ihtimali üzerine büyük bahisler oynaması, hiç tartışmasız rahatsız edici. Yeryüzü ve iklim konusunda uzmanlaşmış en iyi bilim insanlarından bazılarının, küresel felaketler üzerine kumar oynayan kapalı bir grubun maaşlı bahisçisi konumunda olması cabası. Öte yandan, diyelim Japonya’yı etkisi altına alacak korkunç bir salgının gerçekten baş göstermesi halinde, hayat sigortalarından alacakları ödemeyi bekleyen (buna ihtiyacı olan) çok sayıda sıradan insan olacak. Ve eğer AXA Global Life iflas ederse, bu insanların birçoğunun tazminatlarını alamama ihtimali yüksek olur.

Bir yandan, öte yandan… Belki de böyle kısa bir yazıda şu kadarını söylesek yeterli: Bu tahvillerin gündeme getirdiği ahlaki-finansal problem, servet ve toplumsal refahla ilgili teorilerde ele alınmayı hak ediyor.

Konumuzun üzerinde, sürekli geri dönen karanlık bir hayalet dolaşıyor: Afet tahvillerinde oyuna sürülen devasa sermaye birikimleri, gezegenimizin, dışsal özelliklerinden iklim dinamiklerine, hatta içsel yapısına kadar her yönüyle şirket-endüstri sistemi tarafından yeniden tasarlanmasından ayrı düşünülemez. Bu da şu anlama geliyor: “Antroposen”in tarihsel evrimi, hâlâ “doğal” olduklarını düşünme eğiliminde olduğumuz felaketlerin önemli bir parçasını oluşturuyor. Başka türlü ifade edersek, insanlar –tabii başta yeryüzündeki en zengin insanlar– gezegenimizde önemli iklimsel ve karasal değişimlere yol açacak ve doğal-toplumsal faciaların sıklığını ve yoğunluğunu şimdiden artırmakta olan bir eğilimi yaratmaktalar. Hatta bazı şirketler, bu tür değişimlerin tetiklenmesinde önemli pay sahibi olmaya yetecek büyüklükte. Üstelik aynı şirketler, akıllıca yatırım yaptıkları afet tahvilleri üzerinden, bizzat yarattıkları bu değişimleri sermayeye çevirecek konumda. Böyle bakıldığında, fiilen kendi oynadıkları bir oyuna bahis yatırıyorlar.

D. Graham Burnett’in Cabinet dergisi Bahar 2015 sayısında yayınlanan The Bonds of Catastrophe başlıklı yazısından kısaltılarak çevrildi.

[1] Bkz. Doğal Afet Sigortaları Kurumu, 31 Aralık 2015 Tarihi İtibarıyla Finansal Tablolar ve Bağımsız Denetçi Raporu, s. 15 – ç.n.

[2] Ayrıntılar için bkz. (ed.) Pauline Barrieu ve Luca Albertini, The Handbook of Insurance-Linked Securities (West Chichester, UK: John Wiley and Sons, 2009).

[3] Bu araştırmayı yaparken, afet tahvili belgeleri etrafındaki olağanüstü gizliliği görmek beni şaşırttı. Gizlilik kaygısı büyük ölçüde banka ve sigorta şirketlerinde egemen olan resmî kültürün sonucu – yükümlülükler konusunda aşırı hassas olan ve fikrî mülkiyet addettikleri şeyleri takıntılı biçimde korumaya çalışan bir kültür bu. İsimlerini vermeyeceğimden emin olduktan sonra bana bazı belgelerin kopyalarını vermeye razı olan birkaç kişi bulabildim. Onların yardımı olmasa bu yazıyı kaleme alamazdım. Sophia Li ve Aaron Hirsh’e de ayrıca teşekkür ederim.